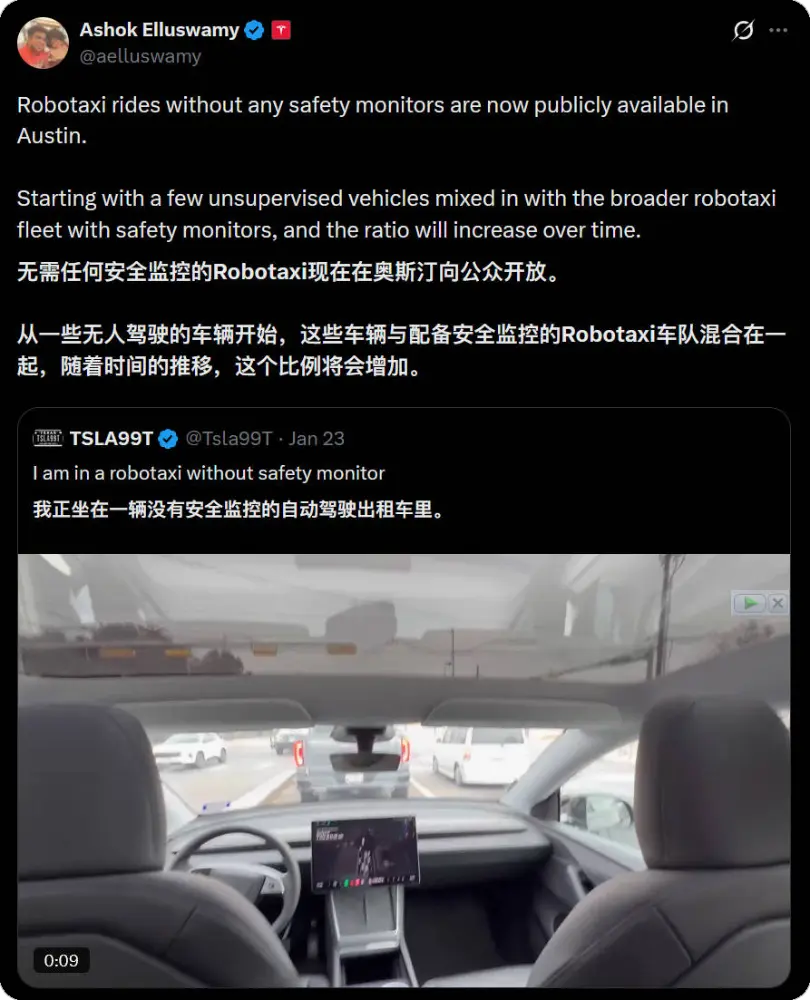

2026 年 1 月 22 日,特斯拉在美国得克萨斯奥斯汀推出了无人值守的 Robotaxi 服务——车上没有司机、没有安全监督员,只有乘客。随后特斯拉 AI 主管 Ashok Elluswamy 在社交媒体宣布,这是「少数无人监督车辆混在有安全监督员的车队中,比例会逐渐提高」。马斯克在达沃斯论坛上也表示,2026 年底之前特斯拉 Robotaxi 将在美国「非常、非常广泛」地部署。

当年 Uber、滴滴们对传统计价出租车展现的残酷,现在 AI 也准备好了,这是同一场战争的延续,但剧本和结局可能因地而异。现在,我们要如何进入这场新时代的变革呢?

自动驾驶技术路线的终极 PK

特斯拉这次在奥斯汀上线的 Robotaxi,在技术层面有一个非常关键的意义——这是纯视觉自动驾驶方案首次在商业运营中移除所有人的监督。

众所周知,在自动驾驶领域长期存在两种技术路线的竞争。Waymo 代表的是「多传感器信息融合」(MSIF)路线,每辆车配备激光、雷达、摄像头等多种传感器,成本高但冗余度也高。特斯拉代表的则是「纯视觉」(Vision-only)路线,依靠摄像头和背后的神经网络处理影像,成本低但对软件能力要求极高。

这两种路线的成本差距:非常悬殊。Waymo 的第五代车辆配备 29 个摄像头、6 个雷达、5 个激光雷达,仅激光雷达一项的成本就超过 12,000 美元,而特斯拉方案的传感器配置是 8 个摄像头,成本约 400 美元;在整车成本方面,Waymo 的第五代车辆例如捷豹 I-PACE 大约为 120,000 到 180,000 美元,虽然 2025 年推出的第六代车辆已大幅降低,但仍维持在 60,000 到 80,000 美元之间,而一辆配备 FSD 的特斯拉大约 46,000 到 50,000 美元。

马斯克早在 2021 年就解释过这个选择的逻辑:「既然人类使用眼睛和神经网络开车,那么摄像头加上硅基神经网络就是实现通用自动驾驶的唯一方式」。而当他在 2025 年 1 月的财报电话会议上再次面临追问时,这次的答案更加直接:「很显然,人类开车不需要从眼睛里发出激光」。

Waymo 的逻辑则是冗余即是安全,假如摄像头漏掉了什么,雷达可以补上,通过传感器融合算法,系统可以处理不同传感器之间的分歧。这种冗余在恶劣天气下很有价值,纯视觉系统在大雪、大雾、大暴雨中的表现是已知的弱点。

特斯拉赢了吗?

马斯克说,奥斯汀的 Robotaxi 车辆在「机械层面与消费者的车辆完全相同」,只不过使用的是更为先进的 FSD 软件,硬件就是一般的 Model Y。这意味着如果纯视觉方案被证明可行,那么已经在路上行驶的数百万辆配备相同硬件的特斯拉,在理论上都可以通过 OTA 变成一辆 Robotaxi。

但是 Waymo 做不到这样的规模化,原因有三个。第一是成本:即使第六代车辆的成本降到 60,000 到 80,000 美元,但仍然比特斯拉贵出一截,适配车辆的研发、扩张需要投入更多的资本。第二是地图依赖:Waymo 的系统需要预先制作的高精度地图,车辆只能在已经测绘过的「地理围栏」(Geofence)内运行,每开放一个新城市都要重新投入测绘资源开展大量工作。第三是维护成本:更加复杂的传感器组合意味着更高的维护和校准成本。

有分析师批评这种模式的经济学可行性:「他们创造了一个复杂系统,成本随着部署车辆数量线性增加,在硬件、支持和维护成本较高的情况下,经济上无法规模化。」

不过这不代表 Waymo 会失败,实际上 Waymo 目前每周提供约 45 万次付费乘车,商业运营比特斯拉早了好几年。但这确实也解释了为什么 Waymo 的扩张速度受限于资本和测绘能力,而特斯拉在理论上可以通过数据积累以 OTA 一夜之间「强化」数百万辆车。技术路线之争还没有完全定论,但纯视觉方案正在累积越来越多的实战场数据。

美国,出租车又一次倒下

要理解特斯拉在美国推行 Robotaxi 的阻力之小,必须先理解 Uber 对美国出租车产业做了什么——牌照制度的崩溃。如很多地方一样,美国的传统出租车产业也建立在牌照制度上。以纽约为例,出租车牌照(Medallion)曾经是一种资产,2014 年前价值超过 100 万美元,司机可以用它抵押贷款、当作退休金。整个产业围绕这个牌照制度运作,工会的政治影响力也建立在这个基础上。

但当 Uber 进入市场后,这个制度崩溃了,出租车司机迎来了「斩杀线」。牌照价格从超过 100 万美元跌到不足 10 万美元,许多司机的毕生积蓄化为乌有,有人甚至因此自杀。传统出租车工会曾试图抵抗,但资本的游说能力更强,而更致命的是,消费者选择站在了 Uber 那边。到了 2020 年代,美国传统出租车工会已经式微到几乎没有任何政治影响力了。

现在,行驶在美国的道路上载客的,多是 Uber 和 Lyft 的司机。他们是零工(Gig worker),不是传统劳工,这让组织变得困难。虽然像 California Gig Workers Union 这种组织确实存在,也组织抗议活动,但毕竟群体的力量分散,反对的声音和影响力都很有限。

更关键的是监管权的归属。2023 年 8 月,加州公用事业委员会不顾消防局、交通局和大量居民的反对,以 3:1 的投票结果通过 Waymo 和 Cruise 在旧金山全城运营,而得克萨斯对商业则更加友好,这也是为什么特斯拉和 Waymo 都选择在奥斯汀大规模部署。

在 15 年前,Uber 有意无意地已经帮 Robotaxi 清除了在美国的最大障碍——传统出租车工会,现在的零工司机力量分散束手无策,而政府又在明里暗里支持科技业,眼睁睁看着 Robotaxi 向自己冲了过来。

中国,2 亿人的困境

中国与美国有一点类似,那就是类 Uber 软件滴滴在大约 10 年前通过一系列大杀四方的吞并收购,也已经基本消灭了传统出租车行业。但中国的情况复杂得多,这里有一个美国没有的概念:「就业蓄水池」。根据工猫新经济研究中心的报告估计,2024 年中国灵活就业人数约 2.65 亿,其中平台型零工 1.75 亿人。网约车司机从 2020 年的 254 万人暴增到 750 万人,四年增加两倍。市场调查机构的报告显示,77% 的网约车司机是失业后转入这个行业,其中九成曾在制造业、建筑业或个体经营工作。

东证期货的首席经济学家付鹏说得很直接:「今年突然冒出的两千万名网约车司机,很多都是原本的中产阶级」。这些人把开网约车视为「中年人最后的体面工作」,入行门槛低、时间弹性、不需要高学历。经济下滑时,这个行业自动吸纳了数量惊人的灵活就业群体,成为了某种非正式的社会安全网。工猫的报告估计,2024 年中国零工经济薪资规模达 17.16 万亿元人民币,约占 GDP 的 12-13%。这不仅是一个产业,而是一种社会缓冲机制。

2024 年,百度的无人出租车「萝卜快跑」在武汉大规模试运营,立刻引发社会反弹。武汉出租车业者发布公开信表示「传统出租车已到死亡边缘」,要求政府「严格控制网约车的数量」,并称萝卜快跑「不能给特权,应该限制区域」。反弹立刻产生了效果,2024 年下半年,在出租车司机失业的抗议声浪后,监管机构曾冻结数个月的新自动驾驶车辆审批和城市扩张许可。合肥的萝卜快跑限制运营范围,大部分区域显示「临时停运」。

但是暂停没有持续太久,有关部门又很快恢复发放许可,官方态度是就业得问题「让位于关键新兴产业的国家利益」。2024 年 12 月 31 日,北京通过新的自动驾驶法规,2025 年 4 月生效。截至 2025 年 10 月,百度 Apollo Go 每周无人驾驶订单超过 25 万,与 Waymo 的数字相当。

中国的逻辑是承认「蓄水池」的社会功能,节奏会因此调整,但方向不会改变。技术领先仍然是国家优先事项,就业问题会用其他方式处理。

欧洲,公共交通优先

欧洲的主要阻力来自公共交通保护主义,而非出租车工会。欧洲城市普遍优先发展城市间的火车,城市内的地铁、公交,许多城市限制私家车根本无法进入市中心。这意味着,利益也集中在公共交通行业,但是如果 Robotaxi 的价格够低呢?很可能会侵蚀公共交通的客源,这将是欧洲政策制定者的「红线」。

产业分析表明,欧洲可能用监管手段确保 Robotaxi 的部署不会威胁公共交通系统,例如限制运营区域、设定价格下限,或要求与公共交通整合。德国和法国已经允许 Level 4 自动驾驶在特定条件下上路,英国的《自动驾驶车辆法》预计 2026 年生效。

但美国和中国的 Robotaxi 业者已经开始进入欧洲。Waymo 宣布 2026 年将在伦敦推出 Robotaxi 服务,这是该公司首次进入欧洲市场。2025 年底 Waymo 已经在伦敦测试,初期有安全驾驶员,车辆使用电动捷豹 I-Pace。Waymo 的目标是 2026 年底达到每周 100 万次乘车,并扩展到全球 20 多个城市。

百度的 Apollo Go 也在欧洲摩拳擦掌,2025 年 8 月,百度宣布与 Lyft 合作,计划 2026 年在德国和英国部署 Robotaxi。Lyft 在 2025 年收购了欧洲多模式交通平台 FREENOW,该平台在欧洲 9 国超过 180 个城市运营,这为百度进入欧洲市场的铺平了通路。

伦敦有可能成为 Waymo 和百度正面对决的第一个战场,Uber 也宣布计划在 2026 年上半年于伦敦测试百度车辆。这是全球第一次在一个城市同时看到美国和中国的 Robotaxi,竞争已经开始。

日本,劳动力问题的最佳方案

日本的情况又恰恰反了过来,日本与美国类似,对 Robotaxi 的推行也几乎没有任何阻力。原因是日本这个国家常年面临严重的劳动力短缺,出租车司机平均年龄超过 60 岁,很多地方根本叫不到车。对日本来说,Robotaxi 正好是解决司机不足的完美方案,没有「威胁就业」的问题。

而日本政府也在积极推进这个方案的实施,他们的目标是 2027 年前在超过 100 个市町村推出 Level 4 自动驾驶运输服务,Waymo 已经在东京开始测试。这里面临完全不同的现实,所以政策产生了完全不同的逻辑。

同一个地球,同一场战争

特斯拉在得克萨斯无人监督 Robotaxi 上线,标志着纯视觉自动驾驶获得了至关重要的商业验证。马斯克说 2026 年 4 月将开始生产无方向盘的 Cybercab,而年底前 Robotaxi 会在美国得到更加广泛得部署。如果这个时间表成真,自动驾驶从实验进入我们生活的速度会比你我大多数人想象的更快。

但自动驾驶这场 AI 与人类的战争结局,不仅仅取决于技术成熟度,更取决于各地的政治经济结构。美国的阻力最小,出租车工会早已被 Uber 打垮,现已无力抵抗 Robotaxi,市场的竞争已经进入下一阶段;中国的技术更加领先,但有约 2 亿到 2.65 亿灵活就业人口需要保护 ;欧洲有点慢,公共交通保护主义让大公司们受到更多限制,但最终也会来;日本反而会快,因为劳动力短缺让自动驾驶成为解决问题的完美方案。

当年出租车司机们上街抗议 Uber 和滴滴们的时候,大概没有人想到十几年后,自己也将要被取代了吗?历史正在重演,不管你愿不愿意,我们都要被卷入新的时代了。参考资料

-

Tesla Robotaxi 得州上线https://techcrunch.com/2026/01/22/tesla-launches-Robotaxi-rides-in-austin-with-no-human-safety-driver/

-

Musk 达沃斯发言https://www.cnbc.com/2026/01/22/musk-tesla-Robotaxis-us-expansion.html

-

中国零工经济数据工猫新经济中心《2024 零工经济解读报告》

-

中国 Robotaxi 监管动态https://www.cnbc.com/2025/11/20/global-Robotaxi-race-heats-up-between-us-and-chinese-rivals.html

-

加州 Robotaxi 监管投票https://www.cnbc.com/2023/08/11/san-francisco-Robotaxi-expansion-approval-faces-heavy-opposition.html

-

百度 Apollo Go 与 Lyft 欧洲合作https://www.electricve.com/2025/08/05/lyft-and-baidu-to-launch-autonomous-electric-ride-hailing-in-europe-from-2026/

-

Waymo vs Tesla 技术路线比较https://research.contrary.com/report/tesla-waymo-and-the-great-sensor-debate

-

Tesla Cybercab 规格与生产计划https://insideevs.com/news/778232/tesla-cybercab-production-april-2026/

-

Waymo 第六代车辆成本分析https://www.thedriverlessdigest.com/p/breaking-down-the-cost-of-a-waymohttps://alpharndlabs.com/blog/waymo